Por serem uma opção simples e versátil – capaz de agradar a diversos perfis de investidores – os fundos de investimento vêm se tornando uma das principais escolhas de quem quer sair da poupança e buscar aplicações mais rentáveis. Prova disso é que, no Brasil, os fundos somam patrimônio de quase R$ 5,2 trilhões, conforme dados da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima).

Quem já está habituado ao mercado financeiro tende a optar por fundos de investimentos mais sofisticados. Mas mesmo quem tem pouco dinheiro pode usufruir das vantagens dos fundos, desde que escolha aquele compatível com seu perfil. Preparamos este conteúdo para falar dos tipos de fundos, quais são os benefícios envolvidos e como investir na modalidade ideal. Confira!

Fundos de investimentos: o que são e como funcionam?

Fundos de investimento são como uma espécie de “condomínio” de investidores, de modo que os recursos de diversas pessoas sejam aplicados em conjunto no mercado financeiro e de capitais. Os ganhos, por sua vez, são divididos entre os participantes, de acordo com a proporção do valor que cada um depositou.

Nesse mecanismo, a soma do dinheiro dos investidores compõe o patrimônio do fundo, gerido por uma instituição. O processo de tomada de decisões sobre o que fazer com os recursos do fundo precisa seguir regras pré-definidas. Os resultados podem ser bem-sucedidos ou não, o que determinará a valorização ou desvalorização das cotas.

As regras estabelecidas para cada Fundo incluem fatores como:

- Onde o gestor pode atuar;

- Quais são os limites de exposição;

- Quais são os custos e o público-alvo.

A dinâmica de funcionamento é a seguinte: o patrimônio do Fundo é a soma de todos os recursos aplicados pelos diversos investidores. O total aplicado é convertido em cotas. Cada cotista terá um número de cotas proporcional ao valor total de seus investimentos. O valor dessa cota é atualizado diariamente. O cálculo do saldo do cotista é feito multiplicando-se o número de cotas adquiridas pelo valor da cota no dia.

A seguir, falaremos melhor dessas variáveis.

Composição da carteira e classificação

Os fundos podem investir em ativos diversos, como ações, CDB, debêntures, moedas, derivativos e até investimentos estrangeiros. No entanto, há algumas regras gerais sobre a concentração dos investimentos, de modo a proteger os investidores. Uma dessas regras se refere ao limite de aplicação por emissor dos papéis.

Também existem limites relacionados ao tipo de ativo incluído na carteira e aos investimentos feitos no exterior, os quais estão discriminados na regulamentação da Comissão de Valores Mobiliários (CVM) e sempre estarão descritos no regulamento do fundo que você deseja investir.

Cotas

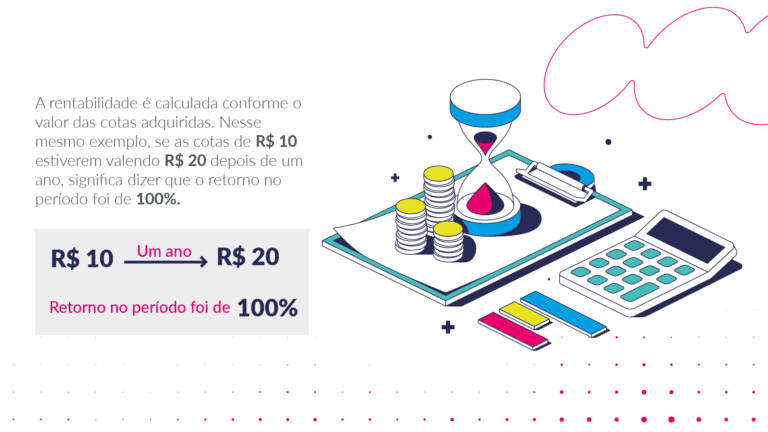

Ao aplicar em um Fundo, um investidor estará adquirindo cotas desse fundo. Ou seja: se você deseja investir R$ 20 mil em uma carteira que tem cotas valendo R$ 10 cada, conseguirá adquirir um total de duas mil cotas.

A rentabilidade é calculada conforme o valor das cotas adquiridas. Nesse mesmo exemplo, se as cotas de R$ 10 estiverem valendo R$ 20 depois de um ano, significa dizer que o retorno no período foi de 100%.

Taxas

Normalmente, na aplicação em fundos de investimentos são cobradas taxas dos investidores para remunerar as instituições envolvidas com o fundo, como o gestor profissional e o administrador das cotas. Portanto, quando você for escolher uma carteira para investir, deve ficar muito atento a esses valores, tendo em vista que eles impactam diretamente no retorno obtido.

Essas taxas administrativas são divulgadas como um percentual anual, geralmente entre 0,5% e 2% ao ano. Porém, a cobrança não é feita de uma única vez, mas sim de forma gradual e proporcional.

Existe ainda a taxa de performance, que é uma remuneração calculada com base em resultados, porém não são todos os fundos que possuem esta taxa. Trata-se de um valor bônus cobrado pelo administrador quando este consegue entregar ao investidor uma rentabilidade superior ao referencial combinado previamente.

A referência costuma ser o Ibovespa. Dessa forma, caso o administrador tenha obtido uma performance melhor do que esse índice em determinado período, parte do ganho excedente ficará com ele – geralmente 10% ou 20%.

Tributação e Come-cotas

Quem investe em fundos de investimentos também paga impostos, assim como em outras modalidades. Os dois principais tributos envolvidos são o Imposto de Renda e o Imposto sobre Operações Financeiras (IOF).

O Imposto de Renda incide na rentabilidade dos fundos. Isso significa que, se durante um ano uma carteira rendeu 15%, as alíquotas serão aplicadas sobre esse valor. Para fins de tributação, os fundos dividem-se em:

- fundos de longo prazo;

- fundos de curto prazo;

- fundos de ações.

A tributação dos fundos de curto e de longo prazo se dá por uma tabela regressiva, de acordo com a permanência do investidor na aplicação. Isto é, quem mantém o dinheiro investido por mais tempo paga menos imposto, que é cobrado na fonte e recolhido pelo administrador.

Diferentemente do que acontece em outros investimentos, a cobrança de IR nos fundos de curto e de longo prazo não se dá apenas na hora do resgate. Essa cobrança é semestral, ocorrendo no último dia útil dos meses de maio e novembro. O cálculo é feito considerando-se a menor alíquota aplicada em cada categoria. A cobrança se dá por recolhimento das cotas do fundo, em um sistema conhecido como “come-cotas”.

Caso o investidor queira resgatar os recursos do fundo em um período de tempo menor – em que as alíquotas de IR seriam maiores do que recolhidas pelo come-cotas – o administrador calcula a diferença entre o que já foi pago e o que resta acertar, retendo o valor.

Já nos fundos de ações, a cobrança de impostos se dá de outra maneira: incide-se uma alíquota única de IR de 15% sobre o rendimento, cobrada na fonte, no momento do resgate das cotas. Em relação à cobrança de IOF, o imposto incide sobre os rendimentos apenas nos resgates realizados em um período menor do que 30 dias, contados a partir da aplicação, para os fundos de renda fixa e multimercados. Os fundos de ações estão isentos da cobrança do IOF.

Quais são os principais tipos de fundos e como investir?

Os fundos de investimentos são categorizados conforme as aplicações que predominam na carteira e as estratégias envolvidas. Fazer essa categorização é importante porque ajuda o investidor a escolher o fundo mais compatível com seu perfil. Vamos aos tipos de fundos mais conhecidos:

Fundo cambial e de ouro

Esse tipo de fundo investe no mínimo 80% do patrimônio em ativos que sejam relacionados a outras moedas. Os mais comuns são os fundos cambiais de dólar, os quais acompanham a cotação da moeda americana.

O fundo cambial é uma opção atrativa para investidores que buscam se proteger das variações cambiais ou que estejam planejando uma viagem ao exterior, por exemplo. O principal fator de risco envolvido é a variação do preço de moedas estrangeiras.

Fundo de ações

Os fundos de ações investem no mínimo 67% do patrimônio em ações negociadas em mercado de bolsa ou balcão organizado. O que resta desse montante poderá ser distribuído para outros tipos de ativos. O principal fator de risco envolvido é a variação do preço dos papéis incluídos na carteira.

Essa opção é mais indicada para quem tem objetivos de longo prazo, considerando-se que a exposição aos riscos é mais elevada – em compensação a expectativa de rentabilidade também é grande.

Fundo de renda fixa

Esse tipo de fundo aplica no mínimo 80% dos recursos em ativos de renda fixa. O principal fator de risco é a variação da taxa de juros ou de índices de preços. Há diferentes modalidades de fundos de renda fixa. Os mais conhecidos e de baixo risco são os fundos DI, nos quais as aplicações – basicamente em títulos do governo federal – perseguem a rentabilidade da taxa do CDI.

Existe também a modalidade de crédito privado, na qual o volume mais significativo das aplicações é destinado a papéis privados, emitidos por empresas, o que eleva o grau de risco do investimento.

Há ainda os fundos de debêntures incentivadas, que é um tipo de fundo de crédito privado – pois seus recursos são aplicados em papéis emitidos por outras empresas – porém com características específicas, como o fato de serem isentos da cobrança de Imposto de Renda.

Fundo de previdência

Muitos investidores que possuem planos de previdência procuram aplicar os recursos nesse tipo de fundo. O investimento envolve certos benefícios tributários, de modo a estimular as pessoas a economizarem dinheiro para o futuro, considerando-se principalmente a aposentadoria.

Fundo imobiliário

Esse tipo de fundo permite aos investidores aplicarem recursos em empreendimentos imobiliários sem, necessariamente, precisarem comprar um imóvel. Como se tratam de fundos fechados, o resgate de cotas não é permitido.

Contudo, muitos deles são listados na bolsa de valores e negociados como ações. Os rendimentos distribuídos pelas carteiras de fundo imobiliário são isentos de Imposto de Renda.

Quais as vantagens dos fundos de investimento?

Os riscos envolvidos costumam ser a maior preocupação de quem aplica em fundos de investimentos. No entanto, trata-se de uma modalidade de investimento como qualquer outra classe de ativos: os riscos dependem da expectativa de retorno, sendo maiores quanto maior for a expectativa de rentabilidade.

Já em relação às vantagens, uma das principais é que os fundos possuem um CNPJ próprio, ou seja, os recursos depositados pelos investidores são mantidos em uma estrutura à parte dos gestores e administradores da carteira. Isso significa que, se alguma dessas instituições falir, o dinheiro do fundo estará devidamente preservado.

Por outro lado, a presença do gestor profissional também é um ponto muito vantajoso porque isso garante que as decisões de investimento serão adequadas – baseadas em critérios específicos e análises concretas. Muitos investidores iniciantes enfrentam dificuldades em tomar esse tipo de decisão sem um auxílio especializado.

Todavia, como haverá um gestor responsável, os investidores mais experientes terão de lidar com uma certa ausência de autonomia para interferir nas escolhas administrativas. Eles não poderão escolher por conta própria os ativos que serão comprados ou vendidos, por exemplo.

A possibilidade de diversificar os investimentos é outro ponto benéfico desse tipo de aplicação, possibilitando que até mesmo quem não tem muitos recursos para investir possa se inserir no meio. Isso é possível porque as carteiras dos fundos de investimentos não são concentradas, estando geralmente alocadas em diversos ativos.

Ou seja, esses fundos podem dar acesso a uma série de aplicações que certas pessoas não poderiam fazer de outra forma. Devemos considerar também que, em algumas categorias de fundos, é possível fazer a portabilidade caso o investidor esteja insatisfeito, como nos fundos previdenciários. Assim, ele poderá migrar seus recursos para outra instituição, desde que mantenha a modalidade de aplicação.

Como escolher o fundo de investimento ideal?

Vimos que cada tipo de fundo conta com seu próprio regulamento, abrangendo regras específicas sobre onde cada gestor pode atuar, quais os limites da exposição, os custos envolvidos, o público-alvo, entre outros informes relevantes. Estar atento a essas regras é o primeiro passo para escolher o fundo de investimento ideal, que é aquele que melhor se adequa às suas estratégias e perfil.

Sobretudo em momentos de crise e instabilidade econômica, é muito comum que os investidores apliquem em diferentes fundos de investimentos, com objetivos e riscos distintos. Dessa forma, compõe-se uma carteira mais equilibrada.

Vimos ainda que existem diversas modalidades para investir em fundos. Eles podem ser produtos voltados para a renda fixa, ações, câmbio, commodities, ou mesmo atuantes em todos os mercados – que são os fundos multimercados. Cada categoria envolve determinado grau de risco, critério este que também precisa ser priorizado na hora de escolher o fundo ideal.

As definições e particularidades do fundo em questão – patrimônio, histórico de rendimentos e taxas administrativas, por exemplo – constam em um documento denominado lâmina de informações essenciais. Conferi-lo atentamente é imprescindível para se certificar de que determinado fundo corresponde aos seus interesses e expectativas. A seguir, resumimos os aspectos que você precisa considerar antes de escolher o fundo.

Risco envolvido

Reflita sobre seu nível de tolerância a riscos para ter certeza de que está escolhendo um fundo compatível com o seu perfil. Por exemplo: se o valor das suas cotas cair 5% em um intervalo de poucos dias, você está preparado para lidar com isso? Pensar sobre essas questões mais práticas ajuda a tomar uma decisão mais consciente.

Benchmark

O benchmark é um critério utilizado como referência para a performance da carteira. Os fundos de ações costumam ter o Ibovespa como benchmark. Isso quer dizer que o gestor vai sempre procurar comprar e vender papéis visando que a rentabilidade do fundo se aproxime ou supere o índice Ibovespa em um determinado período.

Para os fundos de renda fixa, o benchmark são os indicadores de referência associados a esse mercado, como a taxa do CDI. Já os fundos multimercados definem seus benchmarks conforme sua política de investimento, podendo ser o Ibovespa, o CDI ou outros indicadores.

Resgate e liquidez

Os prazos de resgate das cotas também são aspectos cruciais para se considerar na escolha entre os fundos de investimentos. Os procedimentos de resgate precisam estar descritos com clareza no regulamento, especificando a data de conversão – quando é feito o cálculo do valor das cotas – e a data de pagamento.

Considere ainda que alguns fundos podem ter um prazo de carência, que é um período mínimo no qual o investidor não pode solicitar o resgate. Essas variáveis é que determinam se determinado fundo tem alta ou baixa liquidez, isto é, alto ou baixo nível de dificuldade para transformar suas cotas em dinheiro.

Taxas

Como vimos anteriormente, as taxas administrativas têm impacto direto sobre a rentabilidade líquida obtida pelo investidor. Portanto, esse aspecto precisa ser considerado. Avalie também a taxa de performance, que é aquela “taxa de sucesso” repassada ao gestor caso o fundo renda acima do benchmark adotado como referência.

Aplicação inicial

Além das condições gerais pré-definidas, os fundos de investimentos estabelecem uma aplicação inicial, que é um valor mínimo que o investidor deve disponibilizar na primeira vez que aplica. Essa quantia depende muito do grau de sofisticação do investimento e dos riscos da carteira.

Os fundos mais conservadores voltados para investidores de varejo – por exemplo aqueles vendidos nas agências de bancos tradicionais – normalmente exigem aplicações iniciais baixas. Em algumas situações é possível começar a investir com apenas R$ 100. Os fundos mais ousados, por sua vez, demandam um valor inicial elevado, como em alguns multimercados mantidos por gestoras consolidadas.

Histórico de desempenho

O desempenho e a rentabilidade do fundo são informações de extrema relevância para os investidores, independentemente do grau de experiência. Vale lembrar que a rentabilidade que consta no histórico não é nenhuma garantia de retorno futuro, mas já serve de base para que o investidor possa identificar a evolução da carteira em momentos distintos, como nos períodos de crise.

Essas informações são compiladas no site da Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (Anbima) e também devem ser disponibilizadas para os investidores em documentos como a lâmina. Em poucas páginas, uma lâmina deve informar a rentabilidade dos últimos cinco anos, a composição da carteira, o valor integral das taxas e o grau de risco em questão.

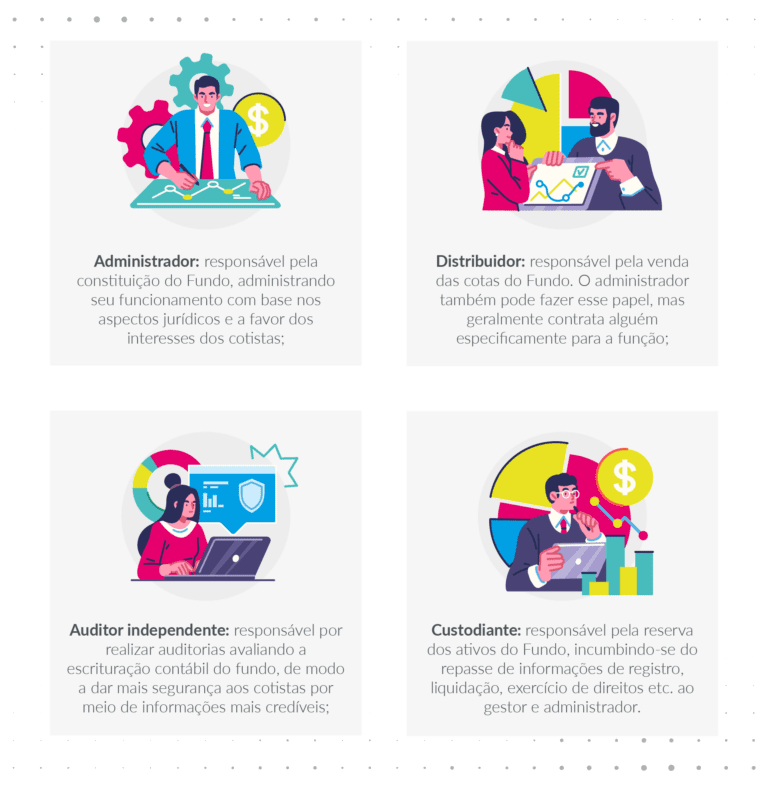

Quais são os profissionais envolvidos?

Ao longo do conteúdo, falamos sobre a importância do gestor profissional na administração das carteiras. Em relação às oportunidades do mercado e aos riscos envolvidos, esse profissional é a pessoa certa para repassar essas informações de forma transparente para os investidores, sobretudo aqueles com pouca experiência. A seguir, falaremos dos demais profissionais envolvidos.

Aproveitamos para reforçar que trabalhar com ética e transparência é uma obrigação de todos os profissionais envolvidos na configuração dos fundos de investimentos. Somente diante de um processo claro e criterioso, o investidor terá a confiança que necessita para diversificar seus investimentos sem colocar seu patrimônio em risco.

Já que falamos em transparência e eficiência de processos, aproveite também este conteúdo e saiba como identificar gargalos operacionais em operações de conta e ordem!